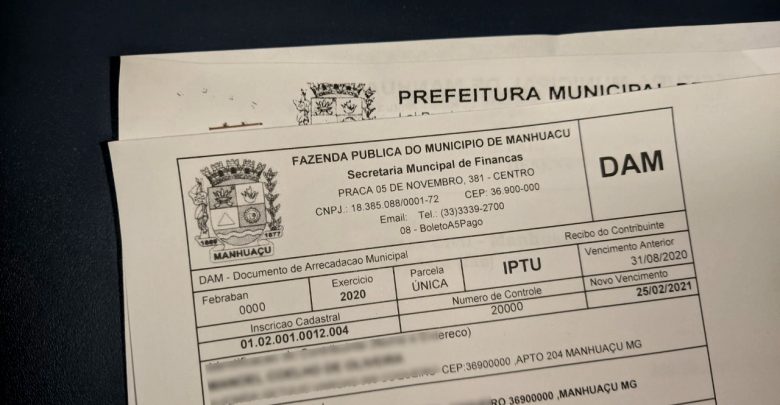

A Prefeitura de Manhuaçu publicou o Decreto nº 55/2021 onde trata da recomposição inflacionária do IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana ou Imposto Predial e Territorial Urbano) do município. O Secretário de Fazenda, Elias Mansur, esclarece sobre essa recomposição e o que determina o Código Tributário de Manhuaçu.

O Secretário começa explicando que o Código Tributário do município, aprovado pela Câmara Municipal e publicado no Diário Oficial em 03 de outubro de 2017, já previa um reajuste do imposto em 2018, 2019 e 2020. “Nós temos o Código Tributário do município que foi a Lei Complementar nº 002 de 2017, aprovado pela Câmara Municipal, então a gente segue por base esse nosso Código Tributário. Não estamos inventando reajuste indevido, mas cabe sim alguns esclarecimentos, porque o código é muito grande, é muito detalhado. O Código Tributário previa um reajuste no IPTU para os anos de 2018, 2019 e 2020, um reajuste razoável para recompor o valor mínimo de tributos, para que o município pudesse usar essa receita para fazer trazer benefício para cidade. De qualquer forma, isso já foi amplamente discutido na época e não tem porque não seguir uma lei que foi aprovada pela Câmara e pelos órgãos competentes”.

Devido às enchentes ocorridas em 2020 em Manhuaçu, foi aprovada a lei complementar nº 16, de 09 de março de 2020, que trata da isenção do IPTU para a população atingida pela enchente, explica Elias Mansur. “Em relação à lei complementar 16 de 2020, em função daquela enchente terrível que teve , foi decidido nesta lei, que a população ribeirinha que foi afetada pela enchente, seria isentada do IPTU e para o restante da população não foi corrigido o valor de 2020, foi cobrado o mesmo valor de 2019. Entretanto, esta lei complementar já apontou como seria o tratamento desse valor que não foi cobrado em função da enchente, que seria a divisão do reajuste de 2020, metade em 2021 e a outra em 2022. Pois bem, estamos em 2021 e estamos aplicando a metade da correção entre os valores de 2019 e o de 2020. Além de não ter sido cobrado essa recomposição em 2020, teve a inflação do período. O nosso Código Tributário diz que em caso de não aplicação desses critérios, de cálculo por área para o IPTU, deve-se aplicar o reajuste até o INPC (Índice Nacional de Preços ao Consumidor), tomamos a decisão de colocar o IPCA (Índice Nacional de Preços ao Consumidor Amplo), que é um índice menor que o INPC”.

O Secretário finaliza que por conta do reajuste, já estabelecido pelo Código Tributário em 2017, não ter sido feito em 2020 e pela determinação da Lei nº 16 de 2020, que se divida essa porcentagem em 2021 e 2022, o município teve que fazer essa recomposição, devido a Lei de Responsabilidade Fiscal (Lei Federal nº 101). “Esse reajuste mínimo é o que fizemos para não colocar a Prefeitura de Manhuaçu em um problema sério, que é a Lei de Responsabilidade Fiscal. Nós não podemos ter ações que promovam a perda de receita para o município. Nós simplesmente estamos seguindo a lei, todos os critérios, apesar de parecer simples, é bom explicar que usamos somente o que já está definido na lei”.

Com informações da Secom – Prefeitura de Manhuaçu